Débito ou Crédito? Quem nunca se sentiu confuso ao escutar essa pergunta que atire a primeira pedra!

É importante entender que, apesar de muitos cartões possibilitarem as duas formas de pagamento, existem diferenças entre Débito e Crédito. Basicamente, na primeira função o pagamento é à vista, instantâneo, e na segunda possui um prazo. Mas as diferenças não param por aí.

Para quem busca uma vida financeira sustentável, entender os detalhes desse assunto é essencial. Por isso, preparamos esse artigo para você entender a diferença entre Débito e Crédito.

Vem com a gente? Boa leitura!

Neste artigo você vai encontrar:

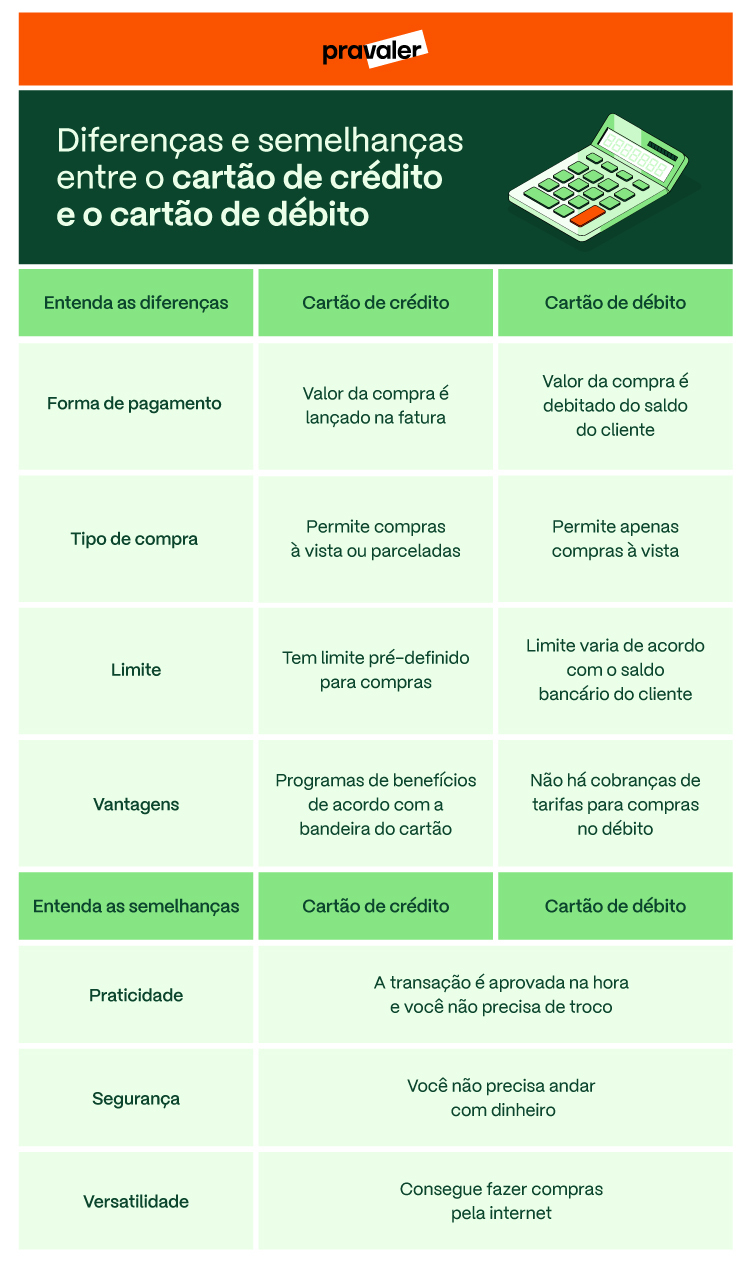

Quais são as diferenças entre Débito e Crédito?

A principal diferença entre essas modalidades é o momento do pagamento. Assim, compras pagas no Débito retiram saldo disponível instantaneamente no momento da compra, enquanto compras pagas no Crédito envolvem o pagamento depois de um certo período.

Mesmo que pareça simples, as estratégias de matemática financeira demonstram que nem sempre vale a pena centralizar todas as compras no Débito, enquanto usar a função Crédito também deve ser um exercício cuidadoso.

Continue a leitura para entender melhor o que cada modalidade significa.

O que é Débito?

O Débito é uma modalidade de pagamento que possibilita a retirada de valores da conta bancária de cada comprador. Essa função promoveu uma grande inovação, ao se apresentar como substituta de dinheiro físico e cheques em compras tanto em ambientes presenciais quanto em lojas online. Geralmente, o Débito se dá por meio de um cartão.

Sendo assim, um cartão de Débito funciona para pagamentos à vista. É necessário verificar se há saldo disponível na conta bancária para a compra pretendida, caso contrário, a transação será negada.

O que é Crédito?

O Crédito é uma modalidade de pagamento que se baseia na simples lógica: pague hoje e pague depois!

A invenção do cartão de Crédito aconteceu em tempos em que as pessoas possuíam mais demanda de compra do que dinheiro disponível, assim, as instituições emitiam cartões com crédito disponível e um prazo específico para pagamento — o tempo necessário para se conseguir a quantia.

Algumas etapas principais ajudam a explicar a lógica do Crédito:

- Uma análise de crédito é feita para um novo cliente de uma instituição. São verificadas informações financeiras;

- Após a análise, a empresa desenvolve um limite de crédito;

- O cliente recebe um cartão disponível para compras que não superem o limite estabelecido pela empresa.

- Uma fatura é gerada e paga mensalmente pelo cliente.

Muitos cartões de Crédito possuem taxas de manutenção que garantem o não-pagamento de juros na compras, que podem ser à vista ou parceladas que acordo com o vendedor.

O cliente pode, ainda, negociar as formas de pagamento com as instituições financeiras. Hoje em dia há a possibilidade de pagamento mínimo e parcelamento das faturas, mas se deve utilizar essas possibilidades com muita atenção, pois as dívidas se acumulam e são cobradas a cada mês.

Quais são os tipos de Débito?

O uso da modalidade de Débito possui algumas particularidades, e não funciona apenas na lógica de retirada imediata dos fundos disponíveis na conta bancária por meio de um cartão, apesar de esse ser o seu uso mais básico.

Vamos conhecer um pouco sobre os diferentes tipos de Débito.

Débito automático

O Débito automático é uma das opções para quem usa a função Débito com muita frequência e tem conhecimento do funcionamento e disponibilidade de recurso em suas contas bancárias.

Nessa opção, o cliente decide uma data e um valor específico a ser debitado de sua conta todo mês, desde que se tenha certeza da disponibilidade daquele valor. Geralmente, a utilização dessa possibilidade se dá para o pagamento de:

- Contas básicas: luz, telefone, gás, etc;

- Despesas fixas, como compras no carnê ou empréstimos;

- Salários, pensões e outros gastos.

O uso dessa função guarda semelhanças com os cheques, que tinham um período ou não a serem utilizados para debitar valores da conta de quem os emitiu e assinou. Daí a expressão “cheque sem fundo”, quando não havia valores na conta de alguém.

Deve-se atentar para a presença de valores nas contas indicadas para o débito automático, evitando assim problemas como a cobrança de dívidas e saldo negativado.

PIX débito

Uma das recentes inovações do banco central se tornou bastante popular, e tem hoje um uso expressivo pela sociedade: o PIX. Com certeza você ou alguém que você conhece utilizam esse meio de pagamento.

Ao utilizar o PIX débito, a lógica é muito similar com a dos cartões, oferecendo uma transferência monetária instantânea para o pagamento eletrônico. Anteriormente, as transferências TED e DOC tinham essa função, com a cobrança de taxas ao cliente.

Assim, para fazer um PIX débito, basta verificar o saldo da conta, o valor a ser transferido e proceder de acordo com as recomendações no site ou aplicativo do banco. Mas atenção: diversos golpes podem ser aplicados durante essas transações. Não deixe de avaliar as informações com cuidado.

Cheque especial

O Cheque especial mistura detalhes do Débito com o Crédito, ao funcionar como um empréstimo imediato, sem aprovação prévia.

No sistema financeiro brasileiro, o Cheque especial é então um crédito automático disponibilizado para as transações financeiras quando não há saldo disponível na conta.

Apesar de possibilitar o uso da função débito em diferentes ocasiões, os juros para esse tipo de empréstimo costumam ser muito altos e retroativos, por isso, deve-se utilizar apenas nos casos de maior necessidade.

Quais são os tipos de Crédito?

Os tipos de Crédito se baseiam na premissa principal desse tipo de pagamento: a cobrança de juros. Por isso, é necessário analisar quais opções são mais inteligentes e benéficas para o seu bolso.

Vamos conferir?

Empréstimo

Crédito pessoal, ou empréstimo, é um valor concedido por instituições financeiras para o uso como o cliente desejar

Geralmente, o empréstimo de valores está condicionado a um prazo para a quitação total da dívida e uma taxa de juros informada no momento do aceite, com a descrição do valor total.

É importante verificar com muita atenção as condições oferecidas junto a um empréstimo, para evitar que o pagamento das parcelas suje o seu nome ou que o valor exceda o que você necessita no momento.

Crédito automotivo

Muito similar ao empréstimo, o Crédito automotivo representa um valor recebido para comprar um veículo. Esse crédito é muito popular devido aos valores elevados dos veículos no mercado.

Duas modalidades principais de Crédito automotivo são utilizadas no mercado brasileiro: financiamento e consórcio.

Dessa maneira, o consumidor deve pagar o máximo que puder na entrada do veículo e financiar o restante da dívida, com menos tempo de pagamento de juros. Também deve haver atenção quanto aos anúncios de “taxa zero”.

Financiamento estudantil

Os financiamentos estudantis são créditos direcionados a estudantes do ensino superior que não podem custear seus estudos. Esse tipo de financiamento pode ter origem pública ou privada.

No caso do financiamento público, o programa principal é o Fundo de Financiamento Estudantil (FIES), que cobre o valor das mensalidades de uma universidade particular a ser pago pelo estudante só depois da formatura. O candidato ao financiamento deve ter realizado o Enem com nota de ao menos 450 nas provas e maior que zero na redação.

Financiamentos privados, como o Pravaler, o maior programa de financiamento estudantil privado do país, podem oferecer taxas de juro mais baixas, menos burocracias e serem contratados para qualquer modalidade e a qualquer momento.

Como se organizar usando a função Débito

Algumas dicas podem te ajudar a não se descontrolar ao usar a função Débito para o pagamento:

- Anote seus gastos com a ajuda de planilhas e aplicativos de controle, pensando sempre no futuro e em poupar aquela graninha;

- Adote algum tipo de técnica para organização financeira;

- Evite empréstimos desnecessários e o efeito bola-de-neve;

- Tenha uma reserva de emergência para evitar os juros elevados dos empréstimos emergenciais.

Além disso, todos os gastos essenciais devem acompanhar a sua faixa de renda mensal, para que você viva com mais tranquilidade e qualidade de vida. Portanto, não deixe de buscar opções que se adequem ao seu orçamento.

Como se organizar usando a função Crédito

Assim como na função Débito, algumas dicas podem ser úteis para o uso consciente das opções de Crédito:

- Faça dívidas que valem a pena a longo prazo, com garantia de equilíbrio de suas contas;

- Evite parcelar faturas ou pagar o valor mínimo, pois as dívidas se acumulam mês a mês;

- Não atrase a fatura de cartão de crédito, pois os juros são rotativos e elevam o valor devido;

- Faça as contas de todo tipo de tarifa, juros e encargos ao contratar qualquer opções de crédito.

Não esqueça de usar os limites de crédito com muita atenção, pois as dívidas de cartão podem ter o potencial de sujar o nome e atrapalhar conquistas futuras dos consumidores. Mas, caso esteja endividado, procure um dos diferentes programas de quitação de dívidas públicos ou privados existentes.

E você, já conhecia as diferenças entre Débito e Crédito? Então compartilhe esse artigo com quem ainda precisa entender melhor esse assunto.

Agradecemos pela leitura. Até a próxima!